Ưu nhược điểm của phương thức tín dụng chứng từ

1. Phương thức tín dụng chứng từ là gì?

1. Phương thức tín dụng chứng từ là gì?

Thanh toán tín dụng chứng từ (Documentary credit) là sự thỏa thuận mà Ngân hàng phát hành Thư tín dụng (Letter of Credit - L/C) sẽ cam kết trả một số tiền nhất định hoặc chấp nhận Hối phiếu do người thụ hưởng ký phát, nếu người này xuất trình bộ chứng từ thanh toán hợp lệ với nội dung quy định của Thư tín dụng. Trong đó ngân hàng phát hành thư tín dụng là ngân hàng phát hành L/C theo yêu cầu của người xin mở L/C hoặc nhân danh chính mình. Và Bên thụ hưởng là bên mà vì quyền lợi của bên đó mà Thư tín dụng được phát hành.

Để quy định về quyền hạn, trách nhiệm của các bên liên quan trong giao dịch thanh toán tín dụng chứng từ, phòng thương mại quốc tế (ICC - International Chamber of Commerce) đã phát hành Bộ quy tắc thực hành thống nhất về tín dụng chứng từ (UCP - The Uniform Custom and Practice for Documentary Credit) nhằm thống nhất trong việc mở và xử lý một thư tín dụng L/C.

2. Các loại thư tín dụng

Tùy theo tiêu chí phân loại mà Thư tín dụng được phân loại như sau:

2.1. Phân loại thư tín dụng theo tính chất hủy ngang

Thư tín dụng hủy ngang (Revocable L/C)

Đây là thư tín dụng mà sau khi mở người nhập khẩu có thể sửa đổi, bổ sung hoặc hủy bỏ đơn phương bất cứ lúc nào mà không cần báo cho người xuất khẩu.

Loại thư tín dụng này ít được sử dụng vì không có sự cam kết, đảm bảo thanh toán từ người nhập khẩu, rủi ro cho bên xuất khẩu.

Thư tín dụng không hủy ngang (Irrevocable L/C)

Đây là loại thư tín dụng sau khi đã mở ra thì không được sửa đổi, bổ sung hoặc hủy bỏ trong thời hạn hiệu lực của nó, trừ khi có sự thỏa thuận khác của các bên tham gia thư tín dụng.

L/C này đảm bảo quyền lợi của người xuất khẩu.

Trong thanh toán quốc tế, loại L/C này được sử dụng phổ biến nhất và là loại cơ bản nhất.

2.2. Phân loại thư tín dụng theo thời hạn thanh toán

Thư tín dụng trả ngay (L/C at sight):

Thư tín dụng trả ngay là loại L/C mà người xuất khẩu sẽ được thanh toán ngay trong vòng 5 ngày làm việc khi xuất trình các chứng từ phù hợp với các điều khoản quy định trong L/C. Người xuất khẩu sẽ ký phát hối phiếu trả ngay để yêu cầu thanh toán.

Hình thức thanh toán này có tính an toàn cao cho người xuất khẩu vì người xuất khẩu sẽ nhận tiền ngay khi người nhập khẩu chưa nhận được hàng hoặc hàng đang trong quá trình vận chuyển.

Thư tín dụng trả chậm (Deferred payment L/C)

Thư tín dụng trả chậm là loại thư tín dụng không hủy ngang trong đó quy định ngân hàng mở L/C cam kết với người hưởng lợi sẽ thanh toán toàn bộ số tiền L/C vào thời hạn cụ thể trong tương lai ghi trên L/C sau khi nhận được chứng từ và không cần hối phiếu.

Trường hợp ngân hàng mở L/C chỉ định một ngân hàng thanh toán khác thì ngân hàng mở L/C cũng phải cam kết bồi hoàn lại số tiền cho ngân hàng thanh toán đúng theo thời hạn.

2.3. Phân loại thư tín dụng theo tính chất vận hành

Thư tín dụng chuyển nhượng (Transferable L/C)

Là loại thư tín dụng không hủy ngang. Người hưởng lợi thứ nhất chuyển nhượng một phần hay toàn bộ nghĩa vụ thực hiện L/C và quyền đòi tiền mà mình có được cho những người hưởng lợi thứ hai, mỗi người hưởng lợi thứ hai nhận cho mình một phần của thương vụ.

Việc chuyển nhượng chỉ được phép phát hành một lần, do vậy người hưởng lợi thứ hai không thể chuyển nhượng cho bất kì người hưởng lợi thứ ba nào khác.

L/C này thường được sử dụng khi mua hàng qua các đại lý, trung gian, hàng do các công ty con, chi nhánh giao nhưng người hưởng lợi là công ty mẹ.

Thư tín dụng không hủy ngang có xác nhận (Confirmed irrevocable L/C)

Là loại thư tín dụng không hủy ngang và được một ngân hàng thứ ba đứng ra bảo đảm việc trả tiền theo thư tín dụng đó cùng với ngân hàng mở L/C. Nghĩa là Ngân hàng thứ ba xác nhận chịu trách nhiệm thanh toán tiền cho người xuất khẩu, nếu như Ngân hàng mở thư tín dụng không trả tiền được.

Thư tín dụng không hủy ngang và không truy đòi lại tiền (Irrevocable without recourse L/C)

Là loại thư tín dụng không hủy bỏ trong đó quy định Ngân hàng mở L/C sau khi đã thanh toán cho tổ chức xuất khẩu thì không được quyền truy đòi tiền với bất cứ lý do nào.

Thư tín dụng giáp lưng (Back to back L/C)

Là loại thư tín dụng không hủy ngang do người xuất khẩu yêu cầu ngân hàng phục vụ mình phát hành một thư tín dụng khác cho người khác hưởng căn cứ vào một thư tín đã được phát hành trước đó làm đảm bảo.

Thư tín dụng tuần hoàn (Revolving L/C)

Là loại L/C không hủy ngang mà sau khi đã sử dụng hết giá trị của nó hoặc đã hết thời hạn hiệu lực thì nó lại (tự động) có giá trị như cũ và tiếp tục được sử dụng một cách tuần hoàn trong một thời gian nhất định cho đến khi tổng giá trị hợp đồng được thực hiện.

Thư tín dụng đối ứng (Reciprocal L/C)

Là loại thư tín dụng chỉ bắt đầu có hiệu lực khi có một tín dụng khác đối ứng với nó được mở ra. Áp dụng trong mua bán thông qua hình thức hàng đổi hàng.

Thư tín dụng điều khoản đỏ (Red clause L/C)

Là thư tín dụng mà ngân hàng phát hành L/C cho phép ngân hàng thông báo ứng trước cho người thụ hưởng (người xuất khẩu) để mua hàng hóa, nguyên liệu phục vụ sản xuất hàng hóa theo L/C mở. Điều quan trọng cần lưu ý là việc sử dụng L/C Điều khoản Đỏ không phổ biến trong các giao dịch thương mại quốc tế và nó có thể phát sinh thêm chi phí và rủi ro cho các bên liên quan.

Thư tín dụng dự phòng (Stand-by L/C)

Là một loại thư tín dụng được thực hiện bởi một ngân hàng thay mặt cho khách hàng (người nhập khẩu), đảm bảo sẽ thanh toán và được thực hiện ngay cả khi khách hàng của họ không thể thực hiện thanh toán.

Dịch vụ liên quan

Phần mềm Hải quan Việt Nam

Khai báo VNACCS/VCIS cho doanh nghiệp xuất nhập khẩu và đại lý hải quan — kết nối 26 quốc gia

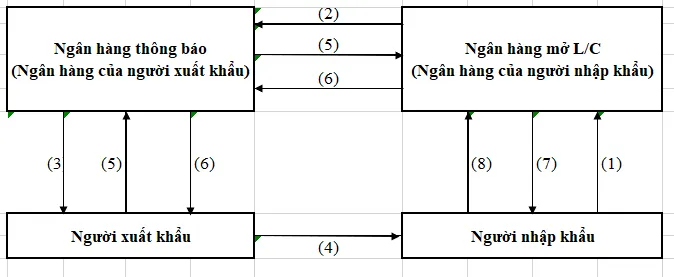

3. Các bên tham gia và quy trình thanh toán theo phương thức thanh toán tín dụng chứng từ

Những chủ thể tham gia trong quan hệ thanh toán tín dụng chứng từ gồm: bên xuất khẩu, bên nhập khẩu, ngân hàng phát hành tín dụng chứng từ và ngân hàng thông báo.

Quy trình thanh toán tín dụng chứng từ được thực hiện theo sơ đồ sau:

Bước 1: Người nhập khẩu và người xuất khẩu tiến hành ký kết hợp đồng thương mại quốc tế, trong đó quy định thanh toán bằng phương thức tín dụng chứng từ. Sau khi ký kết hợp đồng, người nhập khẩu yêu cầu ngân hàng của mình mở L/C, người thụ hưởng là người xuất khẩu.

Thông thường khi mở L/C, người nhập khẩu phải ký quỹ để đảm bảo khả năng thanh toán. Số tiền ký quỹ tùy thuộc vào quan hệ, uy tín của người nhập khẩu theo đánh giá của ngân hàng và khả năng tín dụng mà ngân hàng cấp cho người nhập khẩu. Số tiền ký quỹ có thể từ 0% đến 100% tùy thuộc vào giá trị lô hàng cũng như yêu cầu của ngân hàng.

Bước 2: Ngân hàng mở L/C phát hành L/C và gửi L/C cho ngân hàng thông báo

Bước 3: Ngân hàng thông báo gửi thông báo cho người xuất khẩu

Nếu L/C được gửi bằng telex thì ngân hàng thông báo sẽ tiến hành xác minh điện báo mở L/C và kiểm tra mã, sau đó chuyển bản chính đến cho người xuất khẩu dưới hình thức văn bản “Nguyên căn bức điện thư tín dụng”.

Nếu L/C được gửi đến bằng thư thì ngân hàng thông báo sẽ kiểm tra chữ ký, sau đó thông báo cho người xuất khẩu toàn bộ nội dung thông báo về việc mở L/C và khi nhận được bản gốc của L/C thì chuyển ngay cho người xuất khẩu.

Bước 4: Người xuất khẩu kiểm tra kỹ nội dung của L/C, nếu chấp nhận thì giao hàng cho người nhập khẩu (thông qua người vận tải), đồng thời lập bộ chứng từ lô hàng theo yêu cầu của L/C và gửi cho ngân hàng thông báo.

Nếu người xuất khẩu không chấp nhận thì yêu cầu cầu người nhập khẩu điều chỉnh L/C. Mọi nội dung sửa đổi đều phải có xác nhận của ngân hàng mở L/C thì mới có hiệu lực. Văn bản sửa đổi trở thành một bộ phận cấu thành không thể tách rời L/C cũ và cũng không thể hủy bỏ L/C cũ.

Bước 5: Người xuất khẩu gửi bộ chứng từ lô hàng phù hợp với quy định của L/C cho ngân hàng thông báo. Ngân hàng thông báo gửi bộ chứng từ đó cho ngân hàng mở L/C và yêu cầu thanh toán.

Bước 6: Ngân hàng phát hành L/C kiểm tra bộ chứng từ và thông báo kết quả kiểm tra cho người nhập khẩu. Nếu thấy phù hợp với L/C thì ngân hàng mở L/C trả tiền hàng cho ngân hàng thông báo. Ngân hàng thông báo thanh toán tiền hàng cho người xuất khẩu.

Nếu thấy bộ chứng từ không phù hợp thì ngân hàng mở L/C từ chối trả tiền và gửi trả lại bộ chứng từ cho người xuất khẩu.

Bước 7: Ngân hàng mở L/C gửi bộ chứng từ nhận hàng cho người nhập khẩu và yêu cầu người nhập khẩu thanh toán.

Bước 8: Người nhập khẩu nhận bộ chứng từ nhận hàng từ ngân hàng mở L/C và kiểm tra bộ chứng từ, nếu thấy phù hợp thì thanh toán tiền hàng cho ngân hàng mở L/C và xuất trình bộ chứng từ cho người vận tải để nhận hàng.

Trường hợp người nhập khẩu thấy bộ chứng từ không phù hợp thì có quyền từ chối thanh toán.

4. Ưu nhược điểm của phương pháp tín dụng chứng từ

Phương thức thanh toán tín dụng chứng từ được sử dụng phổ biến trong thương mại quốc tế vì tính đảm bảo an toán của nó. Thanh toán tín dụng chứng từ giúp hai bên yên tâm về quyền lợi của mình. Dưới đây là một vài ưu nhược điểm của phương pháp tín dụng chứng từ.

4.1 Ưu điểm

Đối với người xuất khẩu

Sau khi tín dụng chứng từ được mở, người xuất khẩu an tâm vì được ngân hàng mở L/C cam kết thanh toán tiền hàng bất kể người nhập khẩu có khả năng thanh toán hay không.

Hạn chế tối đa sự chậm trễ trong việc chuyển chứng từ bởi việc thanh toán được thực hiện khi bộ chứng từ được chuyển đến ngân hàng phát hành L/C.

Người xuất khẩu có thể đề nghị chiết khấu L/C để ứng trước tiền sử dụng cho việc sản xuất, mua hàng, chuẩn bị thực hiện hợp đồng.

Đối với người nhập khẩu

Người nhập khẩu chỉ phải trả tiền khi hàng hóa đã về đến cửa khẩu của nước nhập khẩu

Người nhập khẩu yên tâm vì người bán sẽ phải tuân thủ những điều khoản và điều kiện theo quy định của tín dụng chứng từ để đảm bảo việc người xuất khẩu sẽ được thanh toán tiền, nếu không người xuất khẩu sẽ không được thanh toán.

Ngân hàng mở tín dụng chứng từ thay mặt nhà nhập khẩu kiểm tra bộ chứng từ hoàn hảo thì ngân hàng mới thanh toán.

Đối với ngân hàng

Ngân hàng thu các loại phí: phí mở L/C, phí chuyển tiền, phí thanh toán hộ, … từ người xuất khẩu và nhập khẩu

Mở rộng quan hệ thương mại quốc tế

4.2 Nhược điểm

Đối với người xuất khẩu

Phí phải trả cho ngân hàng cao

Phương thức thanh toán tín dụng chứng từ nhiều thủ tục rườm rà, trải qua nhiều giai đoạn, do vậy, cần phải am hiểu kỹ thuật ngoại thương và thanh toán quốc tế. Nếu sự hiểu biết không nhất quán hoặc không thể đáp ứng một số điều khoản hoặc điều kiện của người nhập khẩu được quy định trong tín dụng chứng từ thì người xuất khẩu có thể không được đảm bảo thanh toán hoặc có thể bị trì hoãn thanh toán.

Đối với người nhập khẩu

Phí phải trả cho ngân hàng cao

Tín dụng chứng từ là phương thức thanh toán, tất cả các bên đều giao dịch bằng chứng từ. Ngân hàng mở L/C sẽ thanh toán khi người xuất khẩu nộp bộ chứng từ phù hợp với những điều khoản và điều kiện của tín dụng chứng từ mà không quan tâm đến chất lượng thực tế hàng hóa như thế nào.

Phương thức tín dụng chứng từ không phải là một phương thức đảm bảo an toàn tuyệt đối trong thanh toán, vì trên thực tế rủi ro vẫn có thể xảy ra. Nếu như người mua, người bán cố tình lừa đảo, ngân hàng mất khả năng thanh toán hoặc do ngân hàng còn yếu kém về trình độ dẫn đến những sai sót làm ảnh hưởng đến quyền lợi của khách hàng. Rủi ro có thể xuất phát từ vận chuyển hàng hóa, bảo hiểm…

Phương thức tín dụng chứng từ chủ yếu dựa trên chứng từ. Do đó, trong thực tế vẫn còn trường hợp giả mạo, trong trường hợp đối tác có ý đồ lừa đảo thì phương thức này không còn là biện pháp hữu hiệu bảo vệ cho phía bên kia. Thế nên, kết quả của việc thanh toán còn phụ thuộc vào sự hiểu biết kỹ thuật thanh toán, sự vận dụng, tính trung thực và thiện chí của các bên tham gia.

Qua bài viết này, GOL hy vọng đã mang đến những thông tin bổ ích cho quý đọc giả. Bên cạnh đó, chúng tôi cũng cung cấp dịch vụ:

Để biết thêm thông tin chi tiết hoặc được tư vấn rõ hơn về quy trình xuất nhập khẩu cũng như các dịch vụ Logistic khác, quý khách vui lòng liên hệ qua hotline: 0909898588 để được hỗ trợ!